Versicherung abgelehnt wegen mangelnder Wartung?

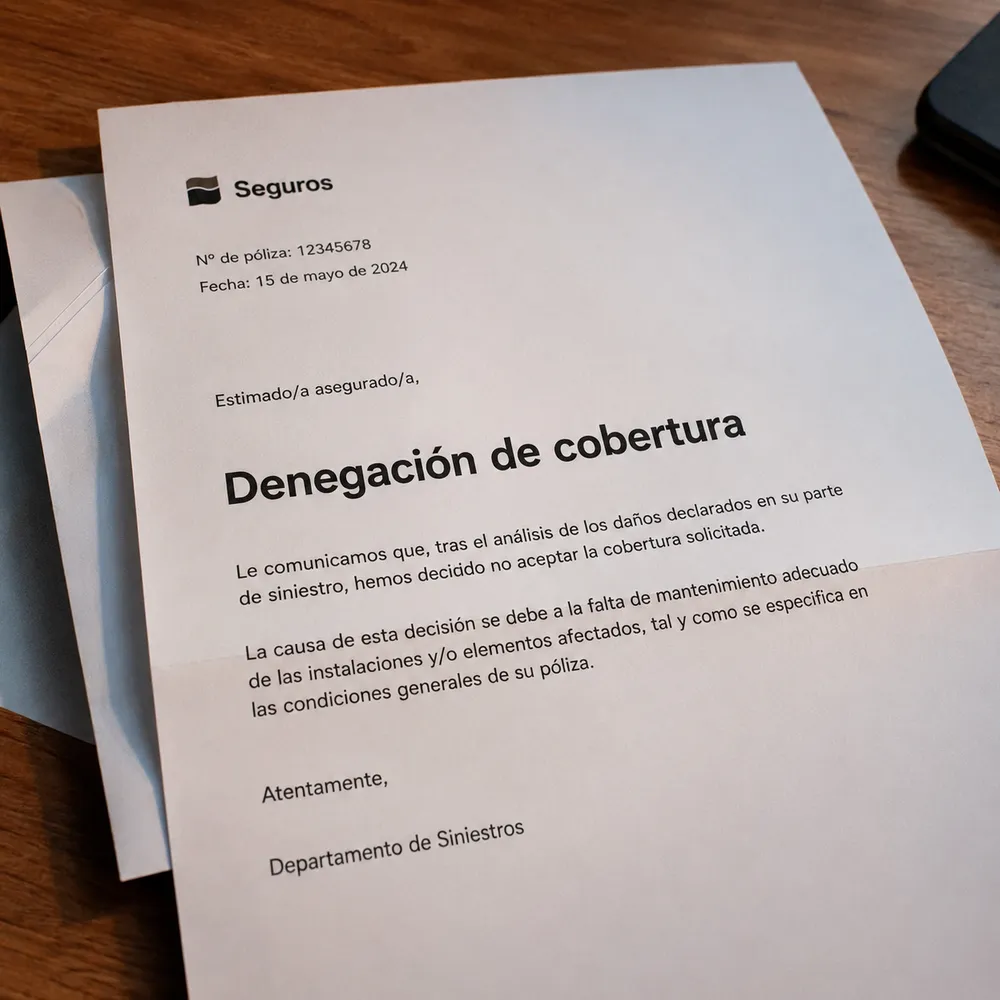

Stellen Sie sich folgende Szene vor: Ein Rohr im Haus platzt, das Wasser beschädigt das Parkett im Wohnzimmer, und nach dem ersten Schrecken atmen Sie erleichtert auf und denken: „Gott sei Dank bin ich versichert.“ Sie melden den Schaden, der Gutachter kommt vorbei, und einige Tage später erhalten Sie das gefürchtete Schreiben: Schaden abgelehnt wegen mangelnder Wartung.

In der Versicherungsbranche gehört die Ablehnung von Schäden mit diesem Argument zu den häufigsten Ursachen für Konflikte, Frustration und Reklamationen. Was für den Versicherten ein plötzlicher, unvorhersehbarer Unfall ist, ist für die Gesellschaft die unvermeidliche Folge einer langfristigen Vernachlässigung. Doch wo verläuft die Grenze zwischen einem Unfall und mangelnder Instandhaltung?

Die Wurzel des Problems: Was deckt eine Versicherung wirklich ab? Um den Konflikt zu verstehen, muss man sich die Grundlage eines Versicherungsvertrags ansehen. Gesetzlich sind Policen dafür gedacht, Risiken abzudecken, die ungewiss, zukünftig und unvorhersehbar sind. Ein Rohrbruch durch Überdruck ist ein klarer Schadensfall. Ein langsames Sickern durch eine abgenutzte Silikondichtung im Laufe mehrerer Jahre ist es jedoch nicht; es wird als ein vorhersehbarer physikalischer Prozess betrachtet, der auf den Lauf der Zeit zurückzuführen ist.

Gebäude-, Hausrat- oder Gewerbeversicherungen schließen Schäden, die durch natürlichen Verschleiß, Rost oder mangelnde Pflege entstehen, ausdrücklich aus. Der Vertrag verlangt vom Eigentümer, mit der Sorgfalt eines „ordentlichen Hausvaters“ zu handeln und die Immobilie in einem optimalen Zustand zu halten, um den Eintritt von Schäden zu verhindern. Das Problem entsteht, wenn Versicherungsgesellschaften diese Klausel als „Sammelbecken“ nutzen, um die Zahlung von Schäden zu verweigern, die eigentlich gedeckt sein sollten.

Die häufigsten Ablehnungsszenarien Eine vermeintlich mangelnde Wartung kündigt sich selten an; sie wird meist erst entdeckt, wenn der Gutachter die Ursache des Problems genau analysiert. Die häufigsten Fälle konzentrieren sich auf drei kritische Bereiche:

Sanitäranlagen und Bäder: Feuchte Stellen an Flurwänden, weil das Silikon der Duschwanne rissig ist oder die Fugen der Fliesen porös geworden sind, sodass bei jedem Duschen unbemerkt Wasser durchsickert.

Dächer und Terrassen: Undichtigkeiten nach Starkregen, bei denen der Versicherer behauptet, die Abflüsse seien durch Laub und Schmutz verstopft gewesen oder die Bitumenbahn habe ihre Lebensdauer überschritten, ohne erneuert zu werden.

Elektrische Anlagen: Kurzschlüsse in veralteten Installationen, denen der entsprechende thermische Schutz fehlt oder die aufgrund ihres Alters überlastet sind.

Die wirtschaftlichen Folgen der Ablehnung Wenn eine Gesellschaft einen Schaden mit diesem Argument ablehnt, sind die finanziellen Folgen für den Versicherten meist doppelt schwer. Einerseits geht die Reparatur der Schadensursache immer zu Lasten des Eigentümers (die Versicherung zahlt niemals das Erneuern der Silikondichtung oder den Austausch eines alten Rohrs).

Andererseits – und das ist das eigentliche Problem – lehnt die Gesellschaft bei der Feststellung mangelnder Wartung in der Regel auch die Folgeschäden ab. Das bedeutet, dass die beschädigte Decke des Nachbarn oder Ihr eigener aufgequollener Boden ebenfalls nicht bezahlt werden, sodass Sie komplett auf oft sehr hohen Kosten sitzen bleiben.

Ein wichtiger rechtlicher Punkt zu Ihren Gunsten: Die Beweislast liegt beim Versicherer. Die Gesellschaft kann einen Schaden nicht einfach auf Basis von Vermutungen ablehnen; sie muss durch ein fundiertes und objektives Gutachten nachweisen, dass der Schaden ausschließlich und direkt auf Vernachlässigung und nicht auf ein unvorhersehbares Ereignis zurückzuführen ist. Auch eine ältere Immobilie hat das Recht, versichert zu sein, solange keine offensichtliche Verwahrlosung vorliegt.

Wie sollten Sie vorgehen, wenn Ihr Schaden abgelehnt wird? Wenn Sie eine Ablehnung erhalten, mit der Sie nicht einverstanden sind, sollten Sie folgende Schritte einleiten:

Fordern Sie das Gutachten schriftlich an: Das ist Ihr gutes Recht. Verlangen Sie von der Gesellschaft das vollständige Dokument des Gutachters, aus dem die genaue technische Begründung der Ablehnung hervorgeht.

Beauftragen Sie ein Gegengutachten: Wenn Sie davon überzeugt sind, dass der Schaden ein Unfall war, sollten Sie einen unabhängigen Sachverständigen einschalten, der den Schaden bewertet und ein Gegengutachten erstellt.

Formelle Beschwerde einlegen: Reichen Sie eine formelle Beschwerde beim Kundenservice (SAC) Ihres Versicherers ein und fügen Sie Ihr positives Gegengutachten bei. Sollte dies fehlschlagen, können Sie sich an den offiziellen Ombudsmann für Versicherungen oder die zuständige Aufsichtsbehörde wenden.